(来源:一观大势)

作者:方奕/王子翌

配资炒股

配资炒股

核心观点:在中东地缘政治局势进一步恶化的背景下,市场对于全球的再通胀担忧迅速上行。建议3月超配 A/H 股、黄金、原油与工业商品。

摘要

▶多重因素支持中国权益表现,(1)建议超配A股。2026年是十五五开局之年,预计广义赤字有望进一步扩张,经济政策有望更加积极。人民币稳定升值,中国货币政策稳中趋松。地产支持与内需消费刺激政策持续出台,资本市场改革提振中国市场风险偏好。(2)建议超配H股。中国总量政策预期稳定以及资本市场制度改革提振市场风险偏好,中国内地无风险利率中枢下行以及海外美联储货币政策趋松调整有利于支持港流动性充裕稳定。全球投资者对AI产业的预期仍在激烈博弈,或阶段性加剧市场波动。

▶结构性货币政策或强化国债配置力量。融资需求与信贷供给不平衡仍是客观现实,但风险偏好中枢趋势性上行,居民企业或进行资产配置再平衡。此前债市由于缺乏有效的配置力量而较为低迷,而随着结构性货币政策发力,配置型资金的购债意愿或得以强化。

▶美国经济边际收敛但未失速,劳动力市场温和降温,薪资增速偏缓有利于内生性通胀粘性下降。特朗普提名的美联储主席沃什主张缩表,并温和调降货币政策利率,后续美债利率有望温和下行。特朗普政府施行霸权主义,破坏国际地缘政治秩序,美国主权信用被大幅削弱,全球央行与大型资管机构趋势性减持美债。地缘政治风险冲击下,避险资金或进行防御性配置,但受到再通胀交易的掣肘。

▶全球秩序加速重构,建议超配黄金。二战后全球秩序逐渐瓦解:特朗普政府持续施行霸权主义,贸易上无理施加关税,外交上威胁吞并他国领土,军事上公然入侵他国,大幅削弱美国国际信誉。在全球秩序加速重构、地缘政治局势趋势性恶化的背景下,安全再次成了最为稀缺的资源,而黄金则是对抗这种不确定性的具象化。大型资管机构、各国央行持续购金有利于支撑长期金价中枢,但投机性资金以及再通胀交易升温或加剧短期波动。

▶中东地缘政治局势急剧恶化,建议超配原油。全球原油需求相对偏弱,OPEC+产量政策多变。近期中东地缘政治局势急剧恶化,且有进一步扩大的趋势,原油价格或将得到阶段性提振。

元股证券:yy6699.vip

▶产业扩张背景下需求上修,建议超配工业商品。以铜为代表的工业金属或阶段性处于供需不平衡的情况。建筑、电网与电动车是当下的主要需求驱动,AI算力扩张与电网现代化亦带来新增结构性需求,而铜的开发成本与复杂性显著提高,投资意愿减弱,或阶段性推高铜价。工业商品相较于其他主要大类资产的风险回报比较高。

▶风险提示:分析维度存在局限性,模型设计存在主观性,历史与预期数据存在偏差,市场一致预期调整,量化模型局限性。

]article_adlist-->

目录

01

大类资产表现回顾与资产配置观点

我们以周报的形式回顾上周(2026年3月2日至2026年3月8日,下文同)周内市场关注度高、对大类资产影响较大的事件或数据,并进行必要点评,同时及时更新我们的战术性主动配置观点。战术性配置观点反映了我们对某项资产在未来1~3个月内相较于其他资产风险回报比的预期。

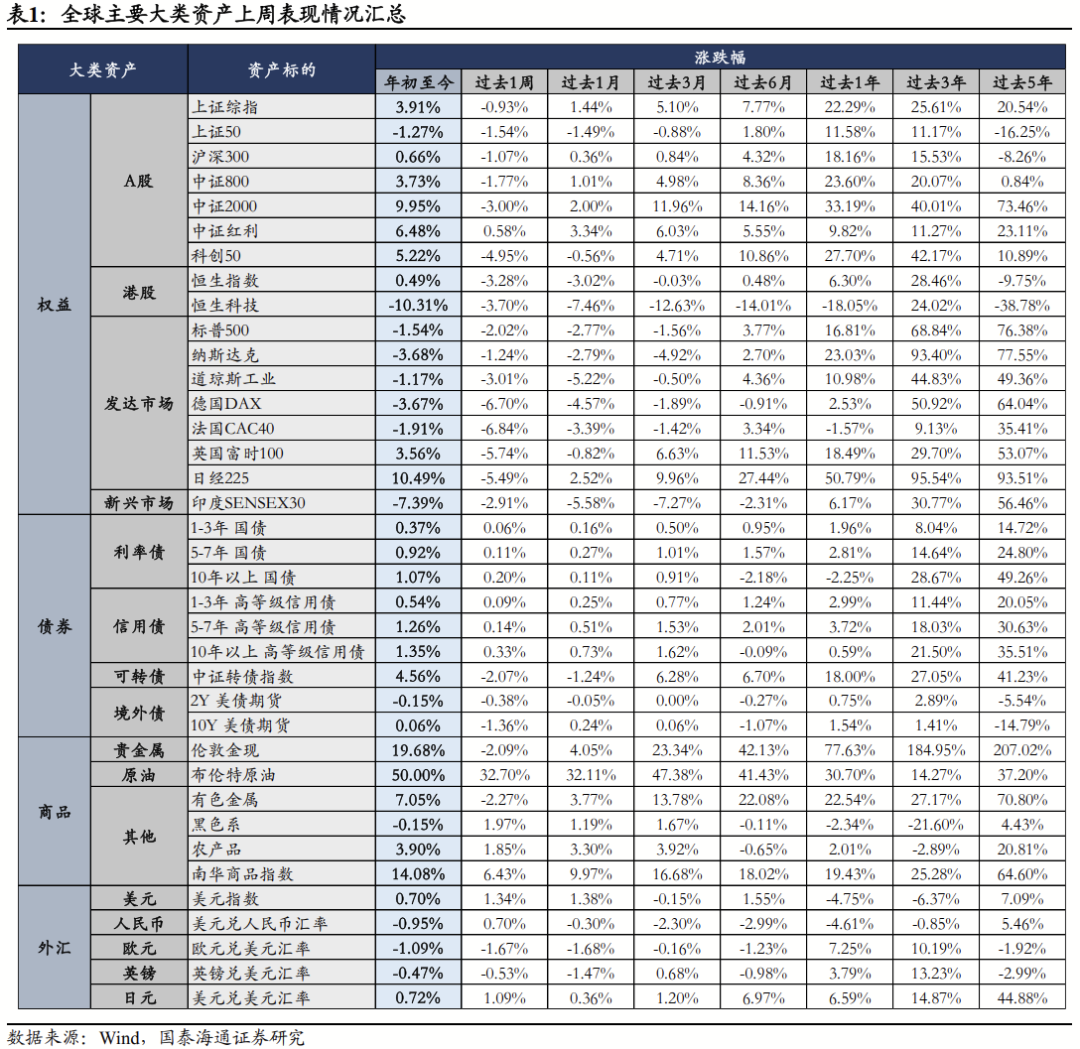

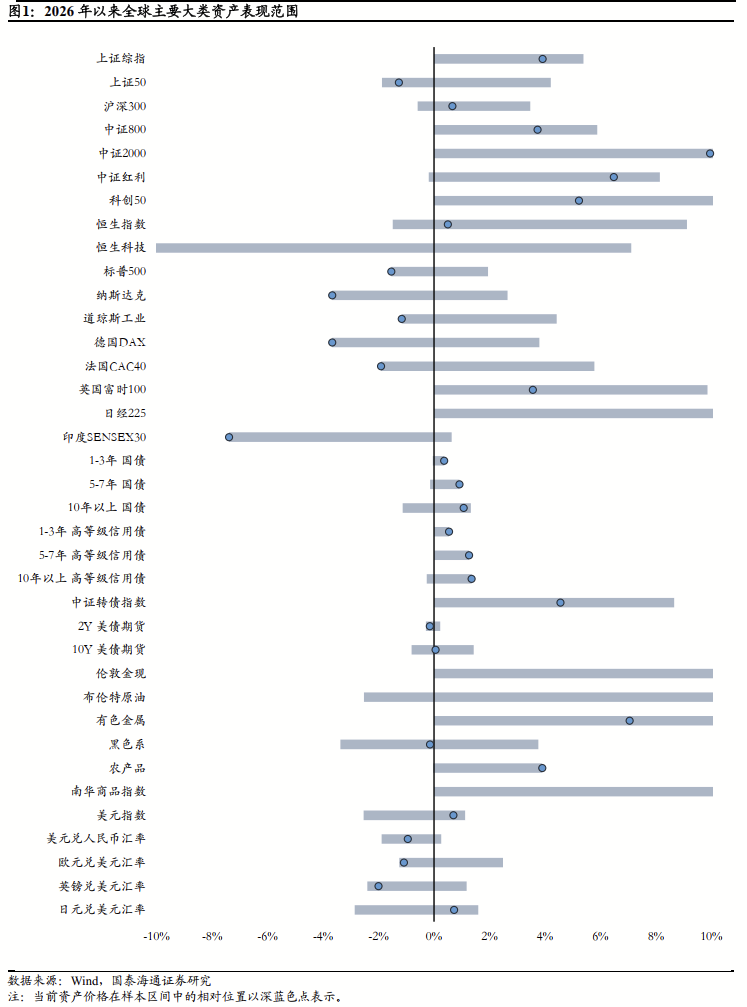

1.1.大类资产表现回顾

1.2.近期重要事件回顾

2026年全国两会正在北京召开。会议重点关注“十五五”规划开局,讨论内容聚焦高质量发展、民生改善与全面深化改革。重点包括推动乡村特色产业振兴、发展农业农村现代化、优化就业环境、加强8小时工作制监督、调整休假制度以及减轻相关企业税负等,旨在制定未来五年国家大方向。

中东地缘政治局势进一步恶化。由美国发动的“史诗愤怒行动”与以色列的“狮之吼”行动联合展开,对伊朗境内目标实施了前所未有的海空综合打击。此次军事行动的核心在于精准打击伊朗的指挥中枢与战略威慑力量。根据目前的最新进展,伊朗官方已证实最高领袖哈梅内伊在2月28日针对德黑兰的定点空袭中丧生,一同遇难的还包括伊朗革命卫队及国防部的多名核心将领。紧接着,在3月1日清晨,美以联军发起了第二轮更大规模的打击,重点摧毁了伊朗分布在全国的弹道导弹基地、防空网络以及核设施相关配套基础设施,旨在彻底瘫痪伊朗的远程反击能力。

作为对最高领袖遇难的直接回应,伊朗代号为“真理承诺4”的报复行动随即展开,向以色列境内及海湾地区的美军基地发射了大量导弹和无人机。这场冲突的影响范围已迅速外溢至波斯湾南岸,阿联酋的杰贝阿里港和部分机场因遭袭而陷入瘫痪,导致海湾国家的能源输出与航空交通面临严重中断的风险。目前,伊朗国内由临时领导委员会接管权力,由于权力中心出现真空,政权未来的走向以及是否会采取封锁霍尔木兹海峡的极端手段,已成为全球关注的焦灼点。

由于海湾地区安全局势极度恶化,市场正面临剧烈的供应中断风险,布伦特原油价格在避险情绪与供应溢价的双重推动下快速上升,若霍尔木兹海峡受阻,能源成本的飙升将直接改写全球的通胀轨迹。与此同时,黄金作为终极避险资产,其避险需求在战火中被推至顶点,价格正处于冲击历史新高的关键位置。

伊朗媒体近日报道,伊朗伊斯兰革命卫队当天发布第25号公告,宣布发起“真实承诺-4”第28波攻势,使用导弹袭击以色列城市贝尔谢巴、特拉维夫以及美军位于约旦的穆沃费格萨勒提空军基地。贝尔谢巴和特拉维夫遭到携带超重型弹头的导弹袭击。

1.3.重要事件定价分析

两会期间一系列政策密集出台,有助于稳定宏观预期并逐步改善居民与市场主体的信心。从宏观层面看,财政政策、产业政策以及资本市场制度改革的持续推进,为经济增长提供了更为清晰的政策框架与中长期发展方向,有助于降低不确定性并增强市场对经济修复的信心。政策信号的持续释放,也进一步强化了稳增长与推动结构转型的政策取向,使企业与居民在投资、消费及资产配置方面的预期趋于稳定。

从资本市场角度看,两会所释放的稳增长与支持创新发展的政策导向,有助于改善权益市场的基本面预期,并为资本市场的长期健康发展提供制度支撑。随着资本市场改革不断深化、直接融资体系逐步完善,以及中长期资金入市渠道持续拓宽,资本市场在资源配置中的功能有望进一步强化。同时,凤凰证券,凤凰证券配资,香港凤凰证券公司政策环境的改善亦有助于提升居民对权益类资产的认可度,推动居民资产配置由单一储蓄向多元化投资逐步转型,从而为资本市场提供更加稳定、长期的资金来源。总体而言,两会政策的持续落地不仅有助于稳定短期市场情绪,也为资本市场的中长期发展奠定了更加坚实的制度与预期基础。

地缘政治局势迅速升温,再通胀交易成为主线。以美对伊朗的军事行动效果不及此前委内瑞拉情景,伊朗宣布封锁霍尔木兹海峡。市场对于原油价格的担忧迅速升温,此前阶段性占优的避险资产波动加剧,美债与黄金遭到抛售,主要大类资产种唯有原油上涨。10年美债收益率周内最高升4.18%水平,继而回落至4.1%附近,美元指数则迅速上行,一度触及至99.0。短期影响资产定价的主要因素或仍为风险偏好的下行,以及对于再通胀的担忧。

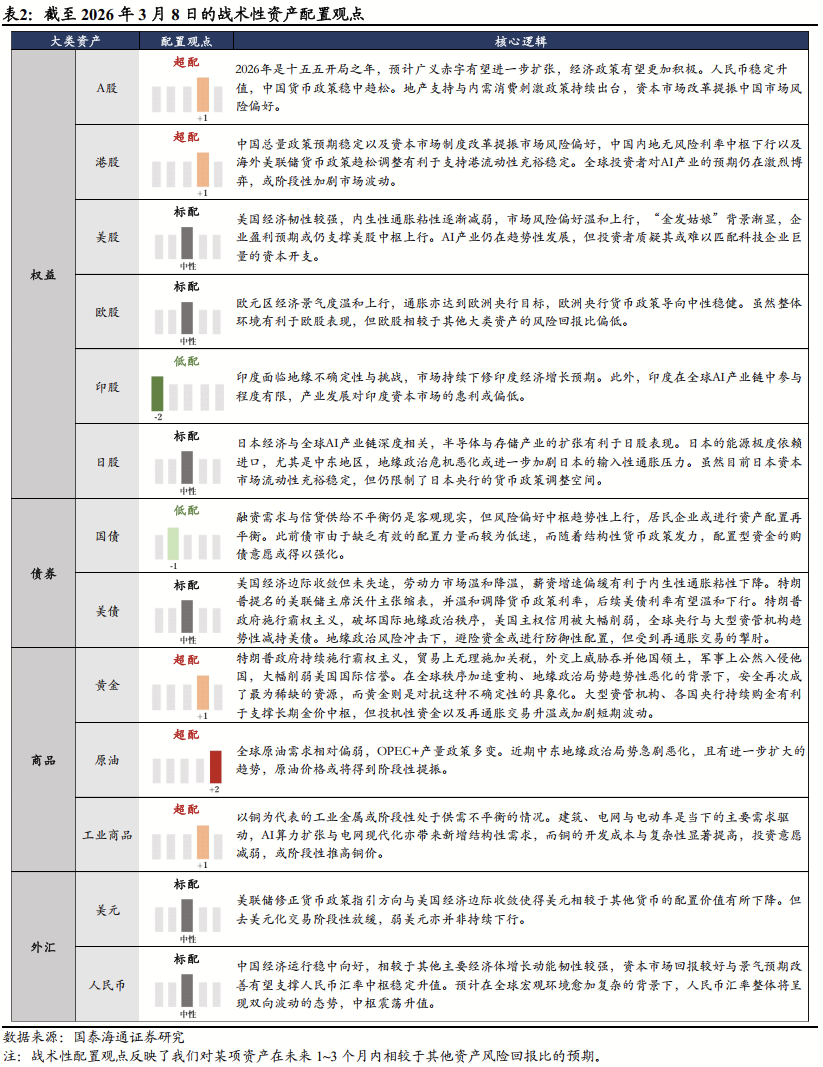

1.4.重点资产战术性配置观点

权益方面:多重因素支持中国权益表现,(1)建议超配A股。2026年是十五五开局之年,预计广义赤字有望进一步扩张,经济政策有望更加积极。人民币稳定升值,中国货币政策稳中趋松。地产支持与内需消费刺激政策持续出台,资本市场改革提振中国市场风险偏好。(2)建议超配H股。中国总量政策预期稳定以及资本市场制度改革提振市场风险偏好,中国内地无风险利率中枢下行以及海外美联储货币政策趋松调整有利于支持港流动性充裕稳定。全球投资者对AI产业的预期仍在激烈博弈,或阶段性加剧市场波动。

债券方面:(1)结构性货币政策或强化国债配置力量。融资需求与信贷供给不平衡仍是客观现实,但风险偏好中枢趋势性上行,居民企业或进行资产配置再平衡。此前债市由于缺乏有效的配置力量而较为低迷,而随着结构性货币政策发力,配置型资金的购债意愿或得以强化。(2)美国经济边际收敛但未失速,劳动力市场温和降温,薪资增速偏缓有利于内生性通胀粘性下降。特朗普提名的美联储主席沃什主张缩表,并温和调降货币政策利率,后续美债利率有望温和下行。特朗普政府施行霸权主义,破坏国际地缘政治秩序,美国主权信用被大幅削弱,全球央行与大型资管机构趋势性减持美债。地缘政治风险冲击下,避险资金或进行防御性配置,但受到再通胀交易的掣肘。

商品方面:(1)全球秩序加速重构,建议超配黄金。二战后全球秩序逐渐瓦解:特朗普政府持续施行霸权主义,贸易上无理施加关税,外交上威胁吞并他国领土,军事上公然入侵他国,大幅削弱美国国际信誉。在全球秩序加速重构、地缘政治局势趋势性恶化的背景下,安全再次成了最为稀缺的资源,而黄金则是对抗这种不确定性的具象化。大型资管机构、各国央行持续购金有利于支撑长期金价中枢,但投机性资金以及再通胀交易升温或加剧短期波动。(2)中东地缘政治局势急剧恶化,建议超配原油。全球原油需求相对偏弱,OPEC+产量政策多变。近期中东地缘政治局势急剧恶化,且有进一步扩大的趋势,原油价格或将得到阶段性提振。(3)产业扩张背景下需求上修,建议超配工业商品。以铜为代表的工业金属或阶段性处于供需不平衡的情况。建筑、电网与电动车是当下的主要需求驱动,AI算力扩张与电网现代化亦带来新增结构性需求,而铜的开发成本与复杂性显著提高,投资意愿减弱,或阶段性推高铜价。工业商品相较于其他主要大类资产的风险回报比较高。

基于发布于2025年4月的《主动大类资产配置研究体系简析》中所述的研究框架,并结合增量信息分析,我们的战术性资产配置观点更新如下

02

战术性资产配置组合追踪

我们构建的战术性资产配置模拟组合细节如下:

1、调仓方式:我们每周审视一次组合资产配置与观点边际变化情况,如果发生调仓交易,则交易日期为审核日之后的下一个交易日。在观点没有发生显著变化的情况下,我们通常固定地以月度频率重新审视投资组合运作情况,并根据实际情况调整资产配置权重。但当我们的主动观点发生边际变化时,会基于变化显著程度与驱动因子对投资组合的配置权重进行不定期调整,以保持投资组合的灵活性。

2、比较基准:我们将基于宏观因子风险平价模型计算出来的战略性资产配置作为组合基准,其中大类资产配置权重分别为权益45%(A股7.5%,港股7.5%,美股15%,欧股5%,日股5%,印股5%)、债券的权重为45%(其中长久期中国国债10%,短久期中国国债12.5%,长久期美国国债10%,短久期美国国债12.5%)、商品的权重为10%(其中黄金5%,原油2.5%,南华商品指数2.5%)。

3、偏离规定:大类资产偏离的上下限幅度设置为±10%,内部细分资产的权重主要参考Black-Litterman战术性资产配置模型的运行结果,并结合主观分析设定。

2.1.战术性资产配置组合

2.1.1.组合运行情况

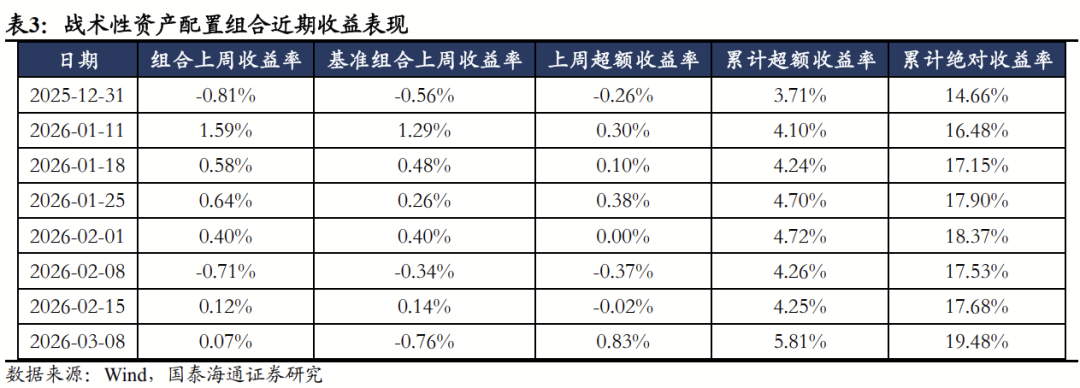

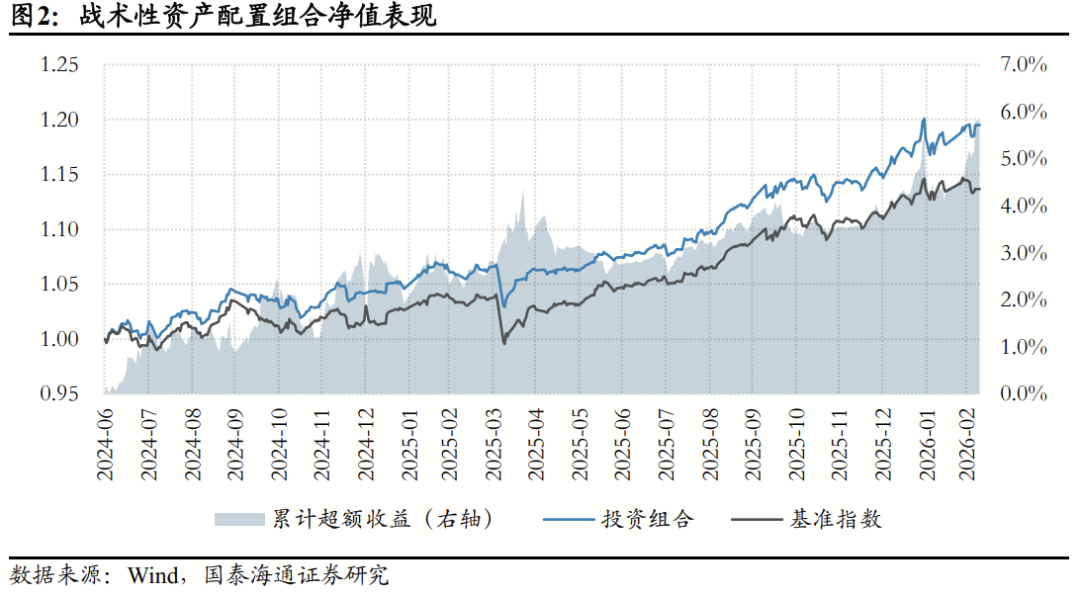

上周,战术性资产配置组合收益率为0.07%。截至2026年3月8日,相对于基准组合,战术性资产配置组合实现累计超额收益率5.81%,累计绝对收益率11.12%。

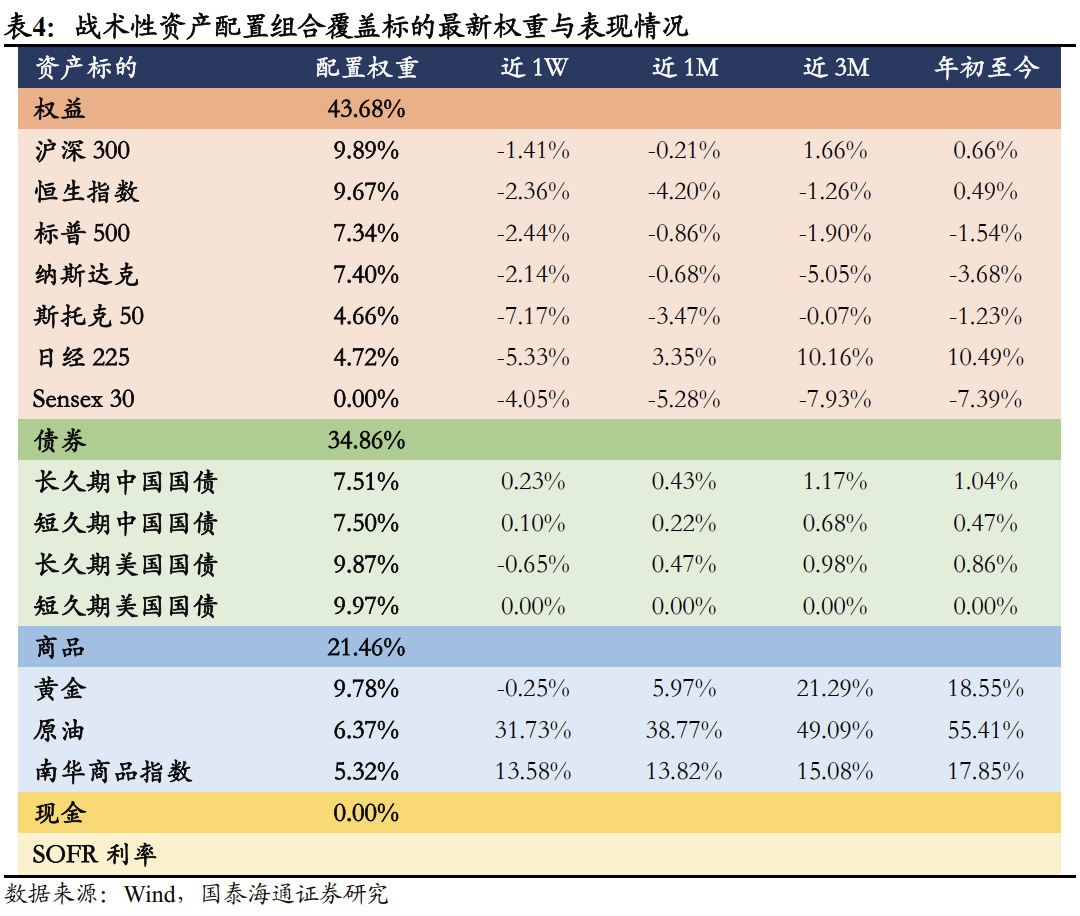

战术性资产配置组合覆盖标的最新权重与表现情况如下。

03

风险提示

分析维度存在局限性:研究框架基于分析师观点,分析维度或无法完全反映市场定价因素。

模型设计存在主观性:宏观因子模型的因子与权重选取基于主客观相结合,客观部分源自量化回测,而主观部分则源自经验与判断,或存在一定偏差。

历史与预期数据存在偏差:报告所采用的历史数据与预期数据或无法精准代表市场实际预期。

市场一致预期调整:报告结论均基于市场一致预期中性假设,如若超预期事件发生导致市场预期与对应宏观因子发生调整,或导致模型结论发生改变。

量化模型局限性:本结论仅从量化模型推导得出,与研究所其他研究团队的观点不重合。有关研究所其他研究团队对上述行业的观点,请参考相关已发布的研究报告。

]article_adlist-->

]article_adlist-->

免责声明

国泰海通策略团队

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

凤凰证券股票配资门户 | 配资官网 | 专业配资开户 | 网上配资炒股提示:本文来自互联网,不代表本网站观点。